Il futuro della professione è in rete

FOCUS FARMACIA

Il futuro della professione è in rete

La settima e ultima puntata del Focus Farmacia-Dompé Talks ha avuto al centro lo stato dell’arte e le prospettive di catene e network. Tema attualissimo e ricco di spunti, affrontato da Francesco Cavone, Head of integrated analytics di Iqvia, ed Erika Mallarini, SDA Bocconi

21 luglio 2022

di Claudio Buono

La Legge n. 124/2017 ha rappresentato un cambiamento epocale che ha aperto il mercato della farmacia al capitale societario, di fatto permettendo alle grandi catene di acquistare le farmacie. Catene che se da un lato costituiscono una minaccia per i singoli esercizi indipendenti, soprattutto per quelli piccoli non appetibili dai grandi gruppi, dall’altro rappresentano anche un’opportunità perché stimolano la categoria al cambiamento. Di questo ha trattato il settimo webinar Dompé Talk, “L’evoluzione delle reti”, che ha avuto come relatori Francesco Cavone, Head of integrated analytics di Iqvia, ed Erika Mallarini, docente SDA Bocconi.

Nel suo intervento, Cavone ha dunque toccato quelle che sono le chiavi di lettura di questo fenomeno e il contesto in cui sta prendendo piede sul territorio italiano, premettendo che a fronte di uno sviluppo delle reti occorre confrontarsi con un ecosistema della farmacia in evoluzione. Il numero di nuove aperture ha fatto aumentare la capillarità dei punti vendita sul territorio, che dal 2016 è cresciuta in maniera importante, raggiungendo il suo picco nel 2018 (+436). Questo ha fatto sì che a maggio 2022 si sia arrivati a 19.488 farmacie, con un numero di 3.045 abitanti per esercizio (circa il 7 per cento al di sotto della media europea, che è di 3.246 abitanti). Altri due elementi che stanno impattando sul mondo della farmacia sono sicuramente i nuovi modelli di sanità ed evoluzione del territorio ma anche quelli per l’e-commerce e l’e-retailer emergenti, così come il cambio di comportamento del paziente/consumatore.

Un mercato in continua evoluzione

I numeri ci raccontano di un fatturato della farmacia di circa 26 miliardi e 700 milioni di euro a maggio 2022 (+7,6 per cento il trend di crescita) con un 53 per cento ancora ad appannaggio del farmaco etico e un 47 per cento prerogativa del comparto di libera vendita. All’interno di quest’ultimo, 606 milioni di euro (5 per cento) sono a favore del canale on line e 12 miliardi di quello off line.

Da un confronto dei 12 mesi mobili con i due anni precedenti, emerge che tutti i numeri della farmacia determinano un trend di crescita del 5,7 per cento che coinvolge il comparto etico ma soprattutto quello commerciale, principalmente per integratori e parafarmaco, mentre la categoria più colpita in negativo è quella del personal care.

Il panorama europeo

In Europa le catene reali e virtuali controllano in media l’84 per cento della quota di mercato (rispettivamente 64 e 20 per cento), invece le farmacie individuali ne detengono solo il 16 per cento, con una tendenza al ribasso. Si registra, inoltre, una grande eterogeneità da Paese a Paese.

Riguardo alla legislazione per le catene reali, cioè di proprietà, quelle ammesse trovano la loro collocazione in Europa del nord e dell’est, ma grazie alla Legge n. 124/2017 anche il nostro Paese rientra in questo quadro. «Sta di fatto però – precisa Cavone – che anche in nazioni come Germania, Francia e Spagna, dove la catena reale non è ammessa, è molto sentita l’esigenza di aggregazione spontanea in catene virtuali (network) da parte delle farmacie, così da poter rispondere a bisogni concreti del territorio. Non solo: i network hanno comunque avuto uno sviluppo e una loro identità anche laddove esiste una legislazione che consente lo sviluppo di catene di proprietà».

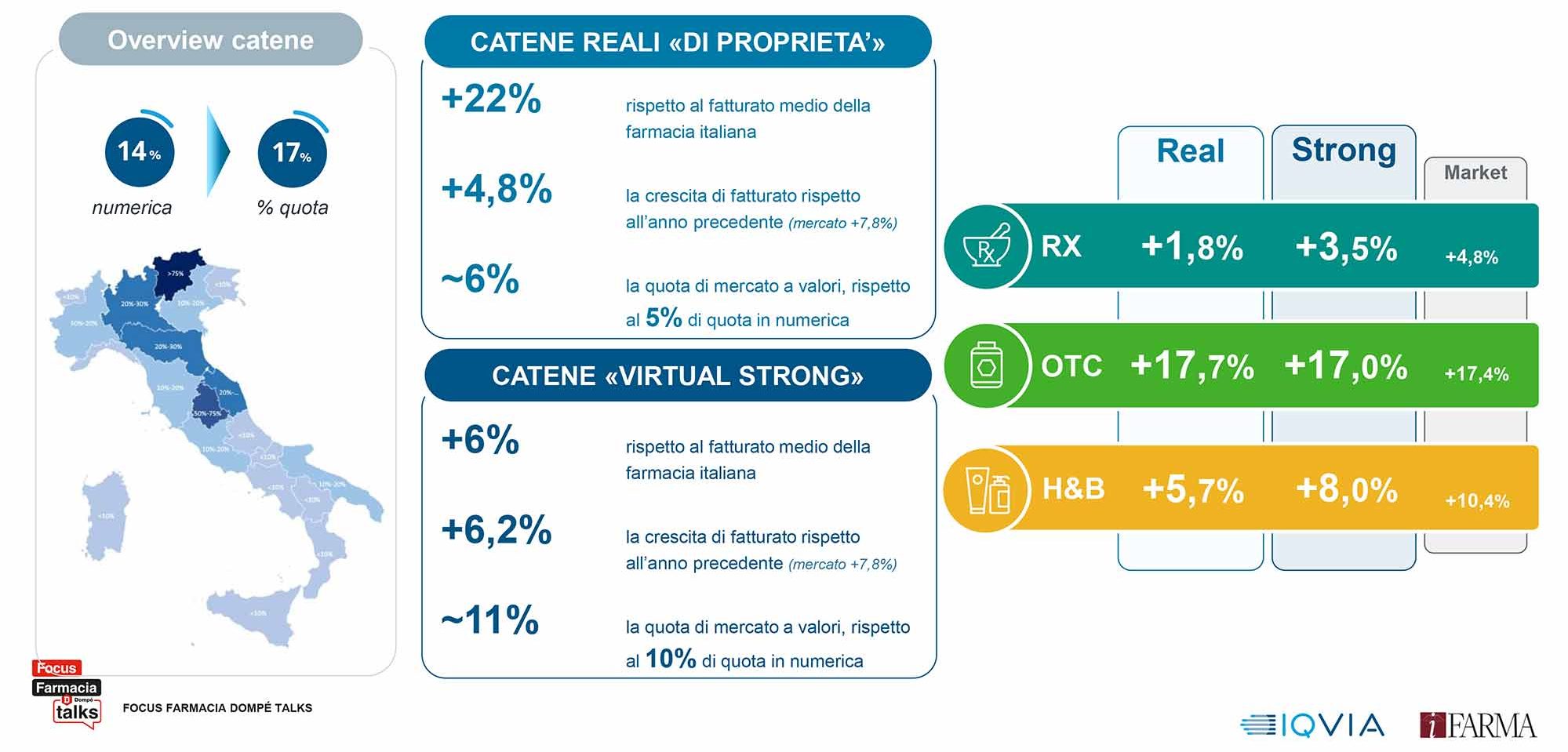

Catene reali e virtuali strong

I dati riguardanti l’Italia vedono il 14 per cento delle 19.500 farmacie presenti sul territorio appartenere a una catena e in grado di sviluppare un 17 per cento di fatturato.

Mediamente una catena reale/di proprietà ha acquistato farmacie il cui fatturato è circa il 22 per cento più alto della media nazionale, mentre per quelle virtuali la quota è circa del 6 per cento.

La crescita di fatturato rispetto all’anno precedente risulta essere +4,8 per cento per le catene reali e +6,2 per cento per le virtuali. Infine, circa la quota di mercato a valori, per le catene reali è del 6 per cento rispetto al 5 per cento di quota in numerica, mentre per le catene virtual stong è dell’11 per cento rispetto al 10 per cento di quota numerica. «Da un confronto tra catene reali, catene strong e mercato, in un quadro che vede la suddivisone in tre grandi gruppi – farmaco etico, Otc e parafarmaco – le catene si collocano leggermente al di sotto di quelli che sono i valori di mercato», conclude Cavone. «L’effetto di queste cifre deve essere però interpretato in una logica evolutiva e di transizione. Oggi, infatti, il numero di farmacie che entrano a far parte di un network cambia continuamente e servono dei mesi prima di riuscire a gestirle come parte integrante del Gruppo».

La ricerca SDA Bocconi

È toccato poi a Erika Mallarini presentare i risultati di una ricerca sullo stato dell’arte delle reti in Italia condotta da SDA Bocconi in collaborazione con Digital Solutions e con Chiesi, Comifar e Teva. Scopo dello studio, indagare qual è la percezione delle reti da parte dei cittadini e il rapporto dei farmacisti (titolari e store manager) con il loro network.

La relatrice ha iniziato con il prendere in esame i diversi modelli di reti, che si differenziano a livello di:

Tipologia di proprietà: capitale; unioni volontarie, cioè le reti che nascono dalla distribuzione intermedia e che non solo hanno numeri superiori ma le cui attività hanno maggiore impatto sul mercato; reti orizzontali; centrali e gruppi di acquisto, che si differenziano tra loro per il fatto che le prime non comprano per conto ma semplicemente stipulano gli accordi.

Riconoscibilità: in base al format; alle leve di retailing mix; ai materiali Pdv; o anche alcun elemento di riconoscibilità.

Obiettivo: aumentare il proprio potere negoziale; fidelizzare i propri clienti; dare riconoscibilità alla propria farmacia attraverso il branding; raggiungere economie di scala; avere un posizionamento comune.

Oggetto di delega: l’assortimento; i servizi; le forniture; le procedure comuni, come avviene nelle reti di ospedali, ambulatori e studi odontoiatrici.

Livello di delega: totale; su una percentuale del totale; su una percentuale di una singola categoria; sulla fornitura.

Tipologia di contratto: rete; franchising; fornitura.

«Nella maggior parte dei casi – sottolinea Mallarini – le nostre reti racchiudono un po’ tutti questi elementi che vanno poi a intersecarsi tra di loro, senza che vi sia una precisa identità. Ma se non c’è chiarezza circa gli obiettivi che il farmacista titolare vuole raggiungere, nessuna rete alla fine potrà essere realmente in grado di soddisfare le sue esigenze».

Riconoscibilità e posizionamento

«Contrariamente a quello che si pensa, non è vero che in Italia non si sa che esistono gruppi di farmacie», afferma la relatrice. «Il 54 per cento dei cittadini dichiara infatti di conoscerne almeno una. E non è nemmeno vero che nei confronti delle farmacie in rete esistano dei preconcetti. Anzi, gli italiani associano loro attributi positivi: il 35 per cento pensa che le farmacie facenti parte di grandi gruppi siano più convenienti, il 36 per cento che possano erogare più servizi e il 37 per cento che abbiano un assortimento di prodotti più ampio. Questo però contrasta con il fatto che per i cittadini le reti di farmacie non hanno un’identità ben precisa che permetta di distinguerle l’una dall’altra. Ciò rende indifferenziato il loro posizionamento».

Indagando sul perché ciò avvenga, la ricerca ha messo in luce che “non esiste una value proposition nei confronti degli utenti”. «Interpellati su quello che intendono con questo termine, i manager delle reti e delle catene citano elementi come servizi, formazione, acquisti e via dicendo, tutti fattori che in realtà vanno a creare una forma di posizionamento verso il farmacista lasciando fuori, di fatto, i clienti», svela Erika Mallarini. Ma anche la value proposition per i farmacisti è poco differenziata all’interno delle reti. Non c’è coerenza tra identità e servizi e, in effetti, prodotti e format (category) sono gli stessi. E anche sui servizi c’è poca differenziazione». Pure la value proposition delle catene è poco chiara, con una profonda distanza tra missione dichiarata (presidio di salute, sito web, promozioni e prodotti) e comunicazione del/sul punto vendita.

Ma cosa cercano i farmacisti?

Sono diverse le ragioni che spingono i farmacisti a optare per una rete. Per coloro che entrano in farmacie basate sull’identità, soprattutto con contratti di franchising, la prima motivazione è il restyling o la consulenza di marketing. Nel mondo delle unioni volontarie, invece, i punti principali sono la contrattazione con le aziende e i servizi.

«Il risultato è che ci troviamo in presenza di tante reti che dovrebbero andare a rispondere con lo stesso modello a farmacie con attese diverse tra loro (identità, supporto alla vendita o all’acquisto, aggregazione)», constata la relatrice. Che aggiunge come si vengono a creare due aspetti così riassunti: “l’ideologia nel business non genera comportamenti razionali” («Sono molto legato alla rete della mia cooperativa ma acquisto da un’altra pare quando mi conviene») e “compra meglio chi compra meno” (perché si va verso comportamenti interamente basati sulla negoziazione che portano l’industria a prediligere un sistema il più possibile frammentato).

Interpellati infine sul livello di soddisfazione della loro rete, i titolari rispondono affermativamente ma più che altro per una questione di cuore perché poco più del 30 per cento di loro la considera scarsamente strategica (sotto il 50 per cento) in termini di incidenza nel successo della farmacia.

Fare rete conviene

Tirando le somme del suo intervento, Erika Mallarini giunge alla conclusione che è grazie alle catene se le aziende farmaceutiche hanno iniziato a investire seriamente sulle reti, portando alcune risorse del marketing nel trade marketing, cioè a favore delle farmacie. Se quindi l’industria investe sulle reti, le reti a quel punto possono investire sui servizi per supportare al meglio le farmacie. «Non è necessario disporre di grandi numeri ma occorre piuttosto che vi siano farmacie che credono in questo obiettivo. E perché ciò avvenga, deve funzionare la value proposition nei loro confronti, mentre a loro volta le farmacie devono aderire a una rete in cui si riconoscono rispetto al cittadino. L’insegna della farmacia e quella della rete devono avere lo stesso posizionamento e lo stesso valore».

Per Mallarini, senza le reti scordiamoci la pharmaceutical care e con essa i servizi innovativi e un ruolo di rilievo nella nuova assistenza territoriale, ma scordiamoci anche gli accordi con la sanità integrativa, di vincere contro la distribuzione diretta e la distribuzione per conto, di mantenere la competitività attuale. «In questo momento storico, da soli si va più veloci solo a sbattere contro un muro…».