Retail Apocalypse

RETAIL

Retail Apocalypse

Nei punti vendita non si va più soltanto per acquistare e i negozi sono in cerca di nuovi significati e funzionalità. L'analisi dell'Osservatorio innovazione digitale nel retail del Politecnico di Milano.

07 marzo 2019

di Laura Benfenati

L’effetto sulla distribuzione tradizionale dell’e-commerce e delle nuove tecnologie è paragonabile a quello disruptive che ha avuto la Grande distribuzione sui piccoli negozi vent’anni fa. Un’apocalisse che colpisce i retailer incapaci di innovare e premia chi è invece in grado di adottare soluzioni digitali che consentano al consumatore di integrare l’esperienza on line e off line. Se ne è discusso a Milano, in una sala gremita, all’evento “The store of the future. The place to be!”, promosso dall’Osservatorio innovazione digitale nel retail del Politecnico di Milano. È stata presentata la ricerca 2018 che, oltre a un focus sullo scenario retail a livello internazionale e sull’infrastruttura retail italiana, ha analizzato la maturità digitale dei top e dei medio-piccoli retailer. L’analisi è stata condotta sui primi 300 top retailer per fatturato attraverso una survey di 80 risposte, un workshop che ha coinvolto attivamente 35 retailer e un censimento volto ad approfondire l’approccio omnicanale. L’analisi dei medio-piccoli retailer è stata condotta invece attraverso una survey, in collaborazione con Confesercenti, su un campione non statisticamente significativo di 300 Pmi italiane del commercio al dettaglio (escluse quelle in cui si vendono benzina, tabacchi e farmaci).

Valentina Pontiggia, responsabile dell’Osservatorio, ha esordito sottolineando che nell’ultimo bilancio di Amazon il tasso di crescita è stato inferiore alle aspettative e che finora è stato il mercato finanziario a dare grandi contributi all’e-commerce, consentendo ad aziende come appunto Amazon, ma anche Alibaba, di crescere senza fare utili: “I profitti di questi grandi colossi del web derivano dal cloud e dal digital advertising, non dall’e-commerce. Investono però molto per continuare a crescere e occupare quote di mercato sempre maggiori”.

E i negozi tradizionali come reagiscono?

La retail Apocalypse richiede strategie perché nulla sarà come prima, questo è evidente:

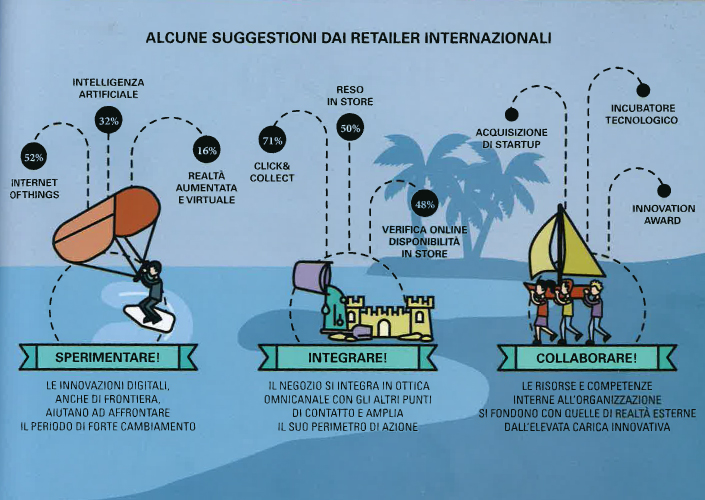

“In un momento di forte discontinuità, dove le strategie di imprese retail tradizionali e Dot Com convergono sempre più, il negozio sta subendo profondi cambiamenti”, afferma Alessandro Perego, direttore scientifico degli Osservatori Digital Innovation del Politecnico di Milano. “Con il successo dell’e-commerce e la nascita di nuove modalità di interazione e di acquisto, stanno cambiando le motivazioni che spingono i consumatori a visitare il negozio: il punto vendita, svuotato del suo significato originario (non rappresentando più l’unica possibilità di accesso fisico al prodotto), è in cerca di nuovi significati e funzionalità, in ottica anche relazionale. I principali retailer internazionali stanno comprendendo sempre più l’importanza della tecnologia per affrontare questo momento e stanno focalizzando i loro sforzi nella sperimentazione di tecnologie di frontiera: durante il 2018 sono state infatti identificate oltre 200 progettualità in ambito retail nel mondo, con particolare focus su internet of things (52 per cento dei casi), Intelligenza artificiale (32 per cento) e realtà aumentata e virtuale (16 per cento)”.

SCENARIO INTERNAZIONALE

L’innovazione deve dunque aiutare il consumatore a vivere esperienze emozionali e i canoni classici dello store devono essere abbandonati, quindi si moltiplicano i nuovi formati: “Le esperienze degli Stati Uniti (Figura 1) indicano l’abbattimento della barriera cassa, negozi in cui si fanno esperienze emozionali grazie alla realtà virtuale o con tutorial, consegne a domicilio tramite serrature intelligenti, addirittura store in cui in base alla biometria si concedono sconti a chi sorride di più”, ha spiegato Pontiggia. “Sperimentare, integrare, collaborare sono le parole d’ordine per innovare il retail. Il negozio fisico è solo una delle opzioni per vendere, ce ne sono molte altre, e la collaborazione è fondamentale per creare sinergie. Sperimentare poi è d’obbligo, per le grandi possibilità che danno l’internet of things e l’intelligenza artificiale”. Sistemi di business intelligence analytics, realtà aumentata e virtuale, machine learning, intelligenza artificiale: sono questi gli ambiti in cui i retailer internazionali stanno sperimentando. Qualche esempio? Da Amazon Go in cui non ci si ferma a pagare alle casse e l’importo della spesa viene addebitato sul conto all’uscita del negozio, alle sperimentazioni di smart camera o sensoristica per raccogliere dati sui comportamenti dei clienti nei negozi.

I dati vengono poi rielaborati in tempo reale per fornire specifici consigli al cliente e personalizzare il suo processo di acquisto. Altre soluzioni? Negozi completamente automatizzati grazie a locker e chiostri installati all’interno (Zara nel Regno Unito) o all’esterno (The Home Depot negli Stati Uniti). Ci sono poi innovativi sistemi di voice ordering che permettono di effettuare ordini on line tramite comandi vocali (Starbucks in Corea del Sud) oppure serrature intelligenti per la consegna a domicilio della spesa anche in assenza del cliente (Waitrose nel Regno Unito). In Sephora si consente di testare sul proprio volto virtualmente i prodotti prima di acquistarli, mentre varie sono le sperimentazioni di beacon per tracciare e monitorare il percorso dei clienti in store (Carrefour in Francia). Spesso il ritiro avviene senza scendere dall’automobile grazie al Drive & collect. Anche il reso in store di acquisti on line è sempre più diffuso: alcuni retailer hanno creato punti di raccolta automatizzati per velocizzare le operazioni di reso (Nordstrom negli Stati Uniti), altri hanno stretto alleanza con aziende partner per garantire maggiore capillarità dei punti di distribuzione. Cresce anche la diffusione della verifica on line della disponibilità in tempo reale dei prodotti presenti in negozio (Decathlon in Francia e Montblanc in Germania) e la possibilità, tramite app, di conoscere la posizione esatta del prodotto sugli scaffali (H&M negli Stati Uniti e Auchan in Francia).

LA CRISI RALLENTA L’INNOVAZIONE

“Le tecnologie innovative però non sono alla portata di tutti – ha spiegato Pontiggia – e nel nostro Paese finora la distribuzione innovativa non è cresciuta abbastanza perché c’è sempre stata una tendenza a proteggere il commercio tradizionale“. L’e-commerce è ancora un canale secondario nel nostro Paese, i consumi totali sia on line che fisici sono stagnanti e il web ruba spazi di crescita al commercio tradizionale. Gli effetti della recessione rallentano inevitabilmente l’innovazione, così come la frammentazione dei punti vendita, tipica dell’Italia. Le innovazioni di back end si confermano più adottate: le tecnologie più innovative di front end sono state sperimentate solo in un numero limitato di punti vendita. “Tre sono le linee di lavoro nel nostro Paese”, ha sottolineato Pontiggia, “rendere più efficienti e snelle le attività critiche nel processo di acquisto come i pagamenti, rendere più efficiente l’accesso al prodotto e le informazioni in store e, nel back end, migliorare la gestione dei dati e costituire un Crm unico. Si investe però ancora troppo poco in innovazione digitale, solo l’1 per cento del fatturato“.

I NUOVI SIGNIFICATI DEL RETAIL

Dall’indagine dell’Osservatorio è emerso che esperienze come il click and collect si stanno diffondendo sempre di più e riguardano ormai 3 top retailer su 4. Rispetto però ai 300 top retailer, che utilizzano i canali digitali nelle fasi di pre e post vendita (il 96 per cento di loro è presente sia on line che sul mobile) tra i medio-piccoli retailer c’è totale assenza e disinteresse per l’innovazione e si vede il digitale come una minaccia e non un’opportunità. Ritorni poco certi, costi, mancanza di competenze sono gli ostacoli principali e le soluzioni adottate sono spesso molto elementari. “Nell’ambito delle piccole e medie imprese però è sempre più importante il ruolo delle associazioni di categoria, come dimostra il progetto Bottega del futuro di Confesercenti che vuole essere una vetrina omnichannel per consentire a 20.000 piccole imprese di essere on line”, ha spiegato Pontiggia.

La ricerca 2018 dell’Osservatorio ha messo in evidenza che la parola chiave del retail è l’accesso: al prodotto (utilità di spazio e tempo), alle informazioni (fornite dal personale di vendita o da supporti digitali) e al contatto (con i prodotti in esposizione e prova). Le soluzioni digitali sono legate alla fruizione del prodotto (cartellini interattivi, digital signage e vetrine intelligenti, specchi e camerini smart) nello store fisico. Ci sono poi soluzioni legate alla vendita (sistemi di sales force automation o di on line selling, uso di app, sistemi di self scanning) e soluzioni basate sulla realtà aumentata (Figura 2). Il retail sta infatti cambiando significato: non si visita più un negozio ma vi si trascorre più tempo e non si tratta di un tempo da consumare ma che deve essere valorizzato con attività ludiche, sociali. Questi nuovi significati del retail la pharmacy of the future non li può ignorare.

I NUMERI DEL RETAIL IN ITALIA

- 983.000 esercizi commerciali a fine 2017 (sia punti vendita sia ristoranti);

- 5.300 negozi chiusi nel 2017;

- 5.400 ristoranti aperti (dal 2014 a oggi si contano 23.000 negozi in meno a fronte di 28.900 ristoranti in più);

- Nord 43% degli esercizi commerciali;

- Centro 23%;

- Sud e Isole 36%;

- 30% dei negozi vende Food & beverage;

- 23% dei negozi è di abbigliamento. I settori che hanno più sofferto nel 2017 sono: editoria, gioiellerie, giocattoli e arredamento;

- 96 per cento dei primi 300 retailer italiani è presente sia on line sia su mobile;

il 75 per cento ha un sito di e-commerce; - 15,8 MILIARDI di euro il valore dell’e-commerce di prodotto, in crescita del 23 per cento rispetto al 2016.

Pubblicato su iFarma – Marzo 2019